Cuando buscamos contratar un seguro de hogar, hay dos aspectos básicos a tener en cuenta, independientemente del tipo de seguro y coberturas que andemos buscando: el Continente y el Contenido. El valor monetario que asignemos a éstos será el factor principal para determinar la prima o el precio de nuestro seguro de hogar.

¿Qué es el continente en los seguros de hogar?

El continente de nuestra vivienda es la estructura edilicia, es decir, el conjunto de cimientos, suelos, paredes, tabiques, techos, puertas y ventanas, así como el parquet, pintura y moqueta adheridos a los mismos, y también las instalaciones fijas de agua, loza sanitaria, gas, electricidad etc.

¿Cómo calcular el continente de nuestra vivienda?

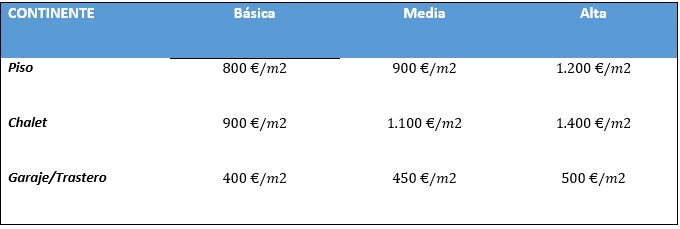

Lo primero que tenemos que hacer es buscar a través de la Sede Electrónica del Catastro la superficie total en metros cuadrados de nuestra vivienda. A ese total debemos asignarle, a continuación, un valor de euro por metro cuadrado (refiriéndonos a valor de reconstrucción). En esta asignación influirán, evidentemente, el estado de nuestra vivienda, las calidades de sus materiales etc. Establecemos tres rangos a modo de sugerencia:

- Calidad Básica: Viviendas de Protección Oficial (VPO) anteriores a 1999 que no hayan sido completamente reformadas y/o viviendas libres con calidades similares o inferiores a éstas.

- Calidad Media: VPO posteriores a 1999 (o anteriores, pero totalmente reformadas) y viviendas libres de calidad media.

- Calidad Alta: Vivienda libre con conductos de aire acondicionado por el techo, suelos de madera y/o mármol, alicatados de mármol o similar, puertas de madera, sanitarios y grifería de marcas de prestigio, ventanas con ruptura de puente térmico etc.

Pongamos un ejemplo: Queremos asegurar un piso de 80 metros cuadrados, se trata de una vivienda libre de calidades medias. La fórmula sería:

900 euros x 80 m2= 72.000 euros de continente

¿Qué es el contenido en los seguros de hogar?

Por contenido en un seguro de hogar entendemos todos aquellos bienes que se encuentran en el interior de la vivienda y sean propiedad del asegurado así como de las personas que convivan con él en el domicilio: muebles, menaje, aparatos eléctricos, efectos personales, ropas, colecciones, bisutería, libros etc.

¿Cómo calcular el contenido de mi vivienda?

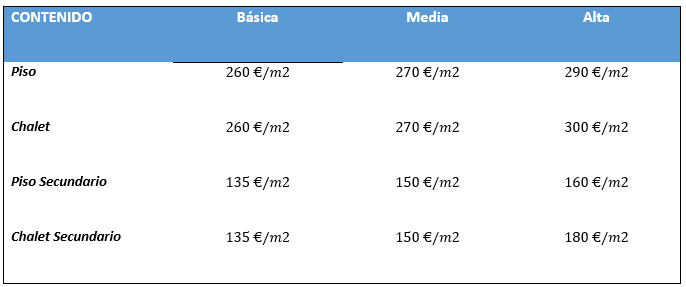

Para ello, os adjuntamos esta nueva tabla, también orientativa, en función de si estamos hablando de una primera vivienda (en la que se supone que almacenamos más contenido) o de una segunda vivienda (en la que, dado su uso no habitual, se supone acumularemos menor contenido)

Siguiendo el rango del ejemplo que realizamos con el continente, la fórmula sería:

270 euros x 80 m2= 21.600 euros de contenido

Otra forma de calcular el valor del contenido de nuestro hogar, aunque menos práctica, sería sentarnos a elaborar manualmente una lista de todos aquellos enseres y objetos de nuestro hogar e ir asignando un valor aproximado a cada uno: juego de sofás: 1.000 euros, menaje: 600 euros, colección de dvds: 300 euros etc.

Coberturas opcionales para el contenido: joyas, objetos codiciables…

Ahora bien, conviene hacer tres puntualizaciones a la hora de contratar el contenido en los seguros de hogar:

- a) De cara a asegurar nuestro contenido con la cobertura de robo, todos aquellos objetos especiales o de valor codiciable (por ejemplo, una bicicleta de alta gama, un abrigo de visón etc.) cuyo valor unitario supere una determinada cantidad deberán incluirse en una cobertura opcional dentro del contenido. Esta cantidad límite dependerá del tipo de seguro que estemos contratando: en nuestro multirriesgo de hogar As y en nuestro seguro de Hogar 50, por ejemplo, ese valor se establece en 1.800 euros, mientras que en nuestro seguro de Hogar Premium el valor es de 2.000 euros.

- b) De cara a asegurar nuestro contenido con la cobertura de rotura de cristales , para que las lunas, vidrios, espejos, mármoles, metacrilatos, granitos, loza sanitaria fija del continente y cristales de placas de vitrocerámica queden cubiertos, éstos deberán figurar en la cobertura opcional citada en el punto anterior en caso de que su valor unitario supere los 300 euros en nuestro seguro de hogar As y los 450 euros en el caso de nuestro seguro de hogar 50. En la modalidad Premium quedarán incluidos sea cual sea su valor unitario.

- c) Todo lo que sean joyas, alhajas y objetos preciosos y de oro deberán detallarse a la hora de la contratación en una cobertura opcional específica, y deberán ser, además, relacionados y detallados siempre que el valor unitario de nuestras joyas supere los 900 euros en el caso de nuestro multirriesgo de hogar As o de nuestro seguro de Hogar 50, o los 1.200 euros en el caso de nuestro seguro de hogar Premium.

Una vez tenemos establecido el continente y el contenido de nuestra vivienda, el siguiente paso será elegir el tipo de seguro de hogar que necesitamos o deseamos, en función de los riesgos frente a los que queramos asegurar nuestro continente y nuestro contenido.

Les esperamos la próxima semana con nuestra tercera entrega de nuestra guía para contratar seguros de hogar:

¿Cuáles son las principales coberturas de los seguros de hogar?