Hace poco publicábamos un par de artículos en los que os contábamos el funcionamiento de la Asistencia Legal por Fallecimiento que contienen nuestros seguros de decesos. Durante esos artículos dedicados a la burocracia que envuelve el fallecimiento de un ser querido, apareció un concepto realmente polémico y complejo: el Impuesto sobre Sucesiones.

En el artículo de hoy os explicamos las principales claves para comprender mejor qué es y la polémica que suscita el Impuesto sobre Sucesiones.

¿Qué es el Impuesto sobre Sucesiones?

Es un impuesto público o gravamen sucesorio que cada uno de los herederos de un fallecido debe pagar al aceptar los bienes y derechos que se les adjudica en el testamento. Se trata de un impuesto subjetivo ya que en la cuantía de su pago se tienen en cuenta, además del valor de lo heredado o el tipo de bienes que reciban, las circunstancias personales de cada heredero. Influirán en la cuantía económica del Impuesto sobre Sucesiones, por ejemplo, circunstancias subjetivas del tipo:

- – El grado de parentesco con el fallecido

- – La edad del heredero

- – Su patrimonio preexistente

Estas circunstancias individuales podrán aumentar o disminuir el Impuesto sobre Sucesiones que se aplicará. La polémica con esa “subjetividad” comienza cuando uno de los factores más trascendentes y cruciales que determinará la cuantía del Impuesto sobre Sucesiones que nos toque pagar es la Comunidad Autónoma a la que estén sujetos tanto el fallecido como sus herederos.

El Impuesto sobre Sucesiones según Comunidad Autónoma

Aunque en España, salvo en las Diputaciones Forales del País Vasco y Navarra que cuentan con su propio régimen fiscal, teóricamente existe una misma normativa estatal respecto al Impuesto sobre Sucesiones para todas las Comunidades, en la práctica cada Comunidad Autónoma puede regular una serie de normas en materia de reducciones de la base imponible, tipos impositivos o bonificaciones que pueden convertir la normativa estatal en tantos regímenes jurídicos distintos como Autonomías existen.

Si tenemos en cuenta que el Impuesto sobre Sucesiones recauda en España anualmente cerca de los 3.000 millones de euros, la polémica es entendible, ya que muchas Comunidades se ven forzadas a rebajar su Impuesto sobre Sucesiones para que sus habitantes no inscriban su patrimonio o empresa en regímenes autonómicos que les convengan más económicamente.

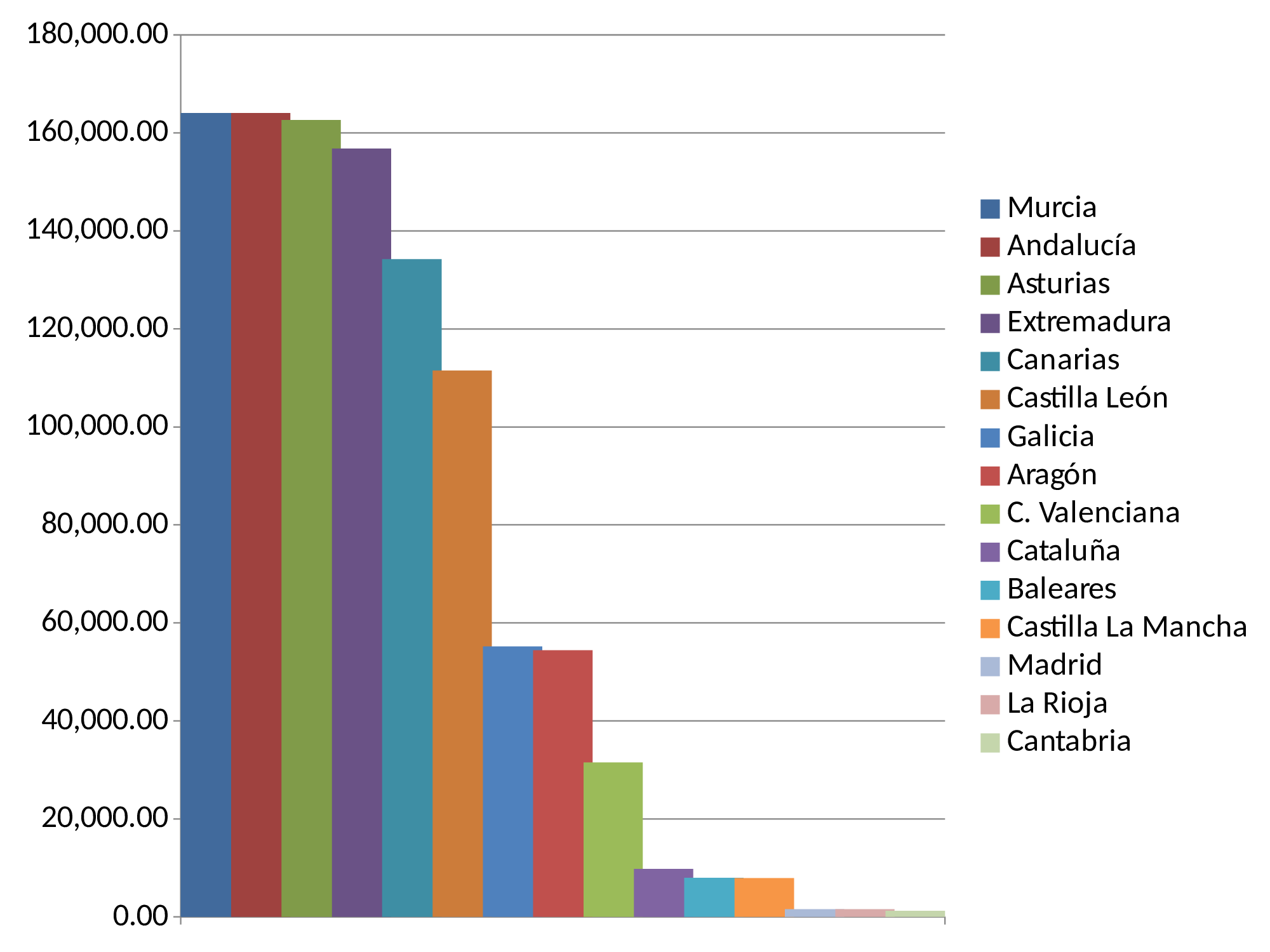

Para ilustrar el asunto, os hemos preparado la siguiente gráfica que indica la cantidad (reflejada en euros en el eje vertical) que tendría que abonar como Impuesto sobre Sucesiones un soltero de 30 años según la Comunidad Autónoma (en el eje horizontal):

El Impuesto sobre Sucesiones para los no residentes en España

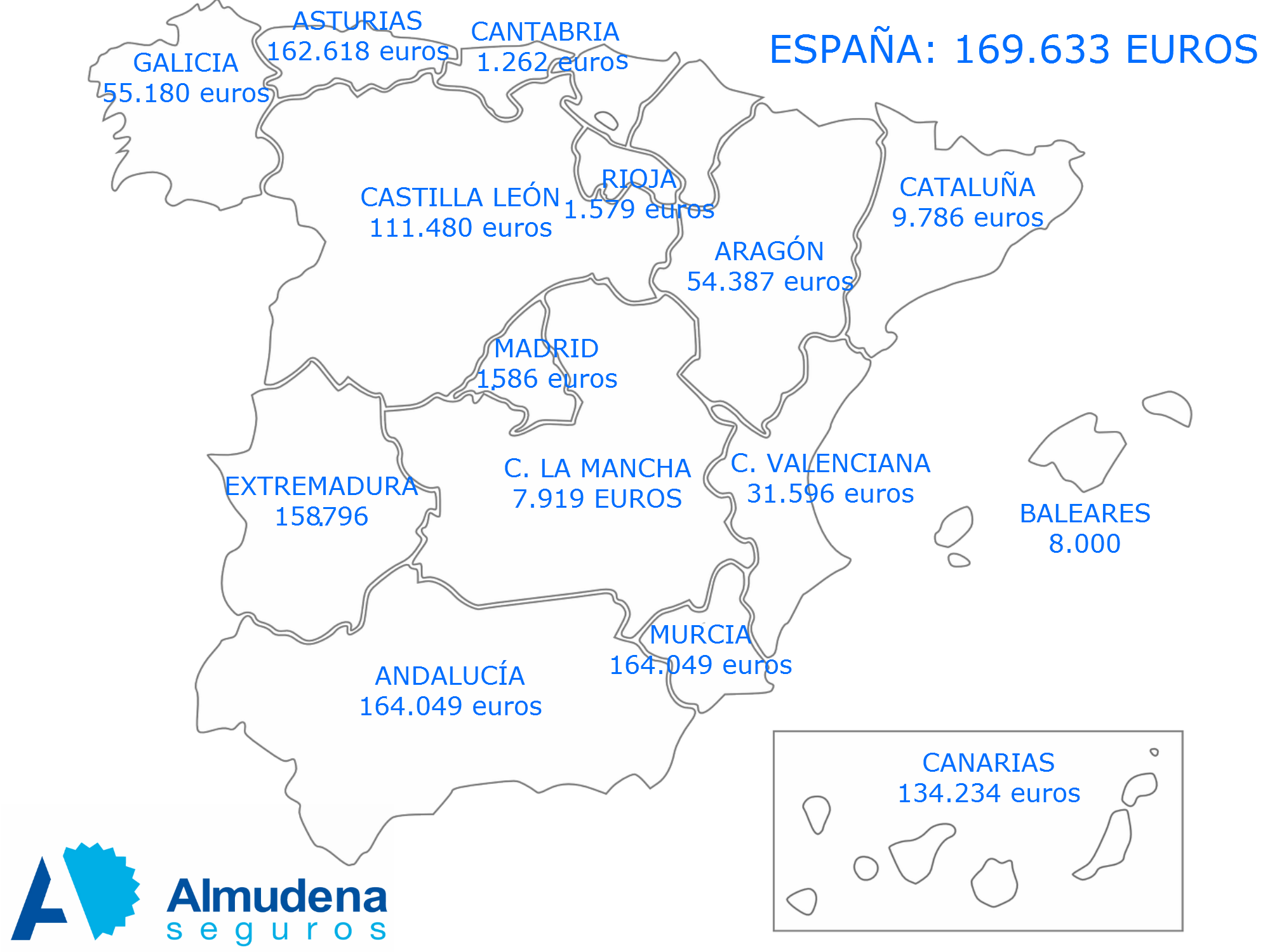

Este es otro tema de gran polémica dentro del Impuesto sobre Sucesiones en España, que de hecho ha provocado una reciente sentencia del Tribunal de Justicia de la Unión Europea. Hasta dicha sentencia, si los herederos recibían bienes ubicados en España se les aplicaba la normativa estatal que como observamos en el siguiente mapa es bastante superior a la de la mayoría de las Comunidades Autónomas. Continuamos con el mismo ejemplo que en el punto anterior: imaginemos un soltero de 30 años que recibe una herencia de 800.000 euros, según la normativa estatal el Impuesto sobre Sucesiones sería de unos 169.633 euros, a continuación desglosamos las diferencias de impuesto según la Comunidad Autónoma:

Después de la resolución del Tribunal de Justicia de la Unión Europea la normativa del Impuesto sobre Sucesiones para los no residentes en España ha hecho prevalecer el criterio de cada Comunidad. Todos aquellos no residentes que hayan pagado durante los últimos 4 años anteriores a la resolución europea el impuesto en España, puedan solicitar a Hacienda la devolución del exceso pagado.

Consejo Jurídico Gratuito con nuestro seguro de decesos

Queremos dar fin a este artículo recordando la cobertura que brindan nuestras pólizas de decesos a cualquier duda que haya podido surgir respecto al Impuesto sobre Sucesiones así como a cualquier otro tipo de duda legal que dimane de la vida del asegurado. Nuestra cobertura pretende resolverlas o bien gratuitamente a través de vía telefónica o bien dando al asegurado acceso a nuestra amplia red de despachos de abogados.